El futuro de los pagos está en la economía digital

A un mes y medio del Mundial, México, Canadá y Estados Unidos concentran casi el 55% del territorio americano y recibirán a más de dos millones de visitantes de hasta 150 países. La pregunta no es si los pagos digitales funcionarán. La pregunta es si el ecosistema completo está preparado.

ECONOMÍA DIGITAL

Abril-2026

12 minutos de lectura

La Copa del Mundo

Estamos a un mes y medio de que inicie la edición número 23 de la Copa del Mundo de fútbol, un evento que, como otros hitos globales, coloca bajo el reflector internacional al país anfitrión y a su región. En esta ocasión se trata de una triada de países que, en conjunto, representan casi el 55% del territorio del continente americano y cerca del 48.5% de su población. ¹²³

Este tipo de acontecimientos, además de la euforia que despiertan por su naturaleza —en este caso deportiva—, suelen abrir una ventana de oportunidad para las sedes. Permiten mostrar su potencial como zonas económicas atractivas para la inversión, su estabilidad política, su capacidad de adopción tecnológica y, en muchos casos, impulsar cambios estructurales que de otro modo tardarían años en materializarse. En otras palabras, es uno de esos raros momentos en los que el entusiasmo colectivo alinea voluntades públicas y privadas para exhibir el potencial de un país y, al mismo tiempo, avanzar en transformaciones que normalmente enfrentarían fuertes resistencias.

El consumidor transversal

Con base en las cifras de los últimos tres mundiales, en promedio cerca de dos millones de turistas extranjeros visitan el país sede antes, durante y después de las cuatro a seis semanas que dura oficialmente el evento.⁴ Eso implica que esta afluencia puede provenir de entre 100 y 150 países, considerando que en el proceso de venta de boletos se registró demanda desde las 211 naciones miembro de la FIFA⁵. Estos visitantes, provenientes de realidades muy distintas, esperan poder moverse, comprar, reservar o comer con la misma naturalidad con la que lo hacen en sus países de origen. En muchos casos se trata de acciones cotidianas: pagar un estacionamiento, comprar un boleto de transporte público o adquirir algo en una tienda.

No hablamos de experiencias tecnológicas sofisticadas como una tienda Amazon Go en Estados Unidos, restaurantes completamente automatizados que operan a través de una súper app en China o donativos mediante códigos QR en iglesias de Suecia.⁶ La expectativa es más sencilla: poder pagar digitalmente cuando sea conveniente —por seguridad, comodidad o simplemente porque permite resolver una compra a distancia mientras se disfruta el evento.

Aquí surge una pregunta clave: ¿cómo garantizar esa experiencia cuando el efectivo sigue siendo la norma en buena parte del entorno?

Los visitantes son consumidores de aerolíneas que operan globalmente y están acostumbrados a servicios diseñados para mercados diversos. También son usuarios de servicios financieros y de retail que innovan constantemente. Algunos incluso son tomadores de decisión en sus propias organizaciones y observan cómo las experiencias cotidianas pueden convertirse en oportunidades de diferenciación empresarial.

Los consumidores no solo se acostumbran a los estándares de sus países de residencia, sino también a las experiencias que reciben de compañías globales. Bajo esa lógica, muchos visitantes de esta Copa del Mundo evaluarán a los tres países anfitriones con ese mismo referente.

En realidad, se trata de un mismo consumidor que interactúa con múltiples industrias, aunque las empresas suelen analizarlo de manera fragmentada. Para las personas, sin embargo, la expectativa es clara: recibir una experiencia coherente en todos los aspectos de su vida cotidiana.

Por eso las organizaciones deben observar permanentemente lo que ocurre en el mercado. Los consumidores no solo se acostumbran a los estándares de sus países de residencia, sino también a las experiencias que reciben de compañías globales. Bajo esa lógica, muchos de los visitantes de esta Copa del Mundo evaluarán a los tres países anfitriones con ese mismo referente.

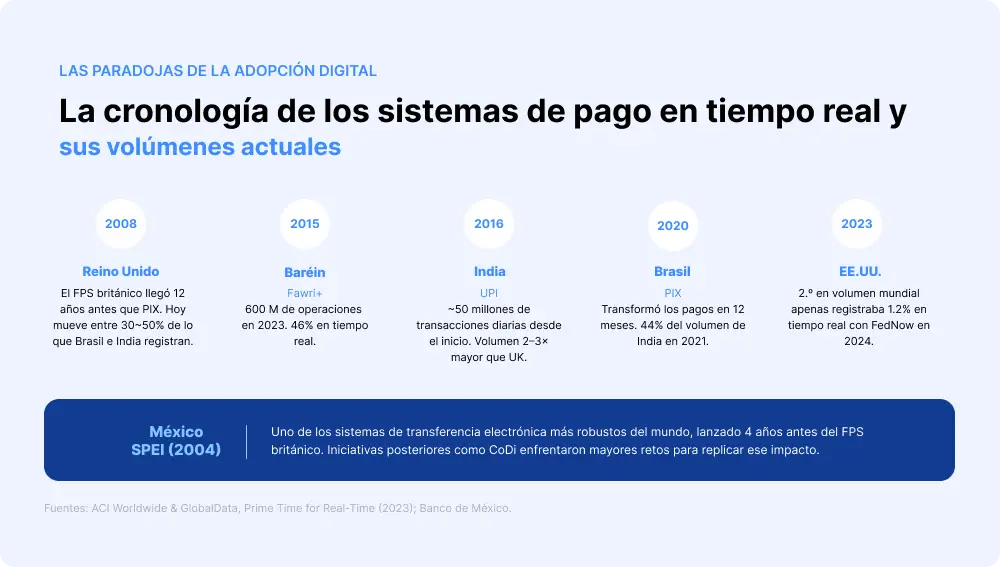

Las paradojas de la adopción digital

El desarrollo de los pagos digitales no está necesariamente relacionado con el tamaño de la economía ni con el hecho de que un país sea considerado desarrollado o emergente. Algunos ejemplos ilustran bien esta dinámica.

Bahréin, por ejemplo, registró alrededor de 600 millones de operaciones en 2023 y se posicionó como líder en adopción de pagos en tiempo real, con casi el 46 % del total de sus transacciones bajo este esquema. Un dato interesante es que su sistema bancario es un hub internacional de finanzas islámicas. En contraste, Estados Unidos, con 233.3 billones de operaciones y el segundo lugar mundial en volumen de transacciones, apenas alcanzaba en 2024 cerca del 1.2 % de adopción en pagos en tiempo real a través de FedNow, un año después de su lanzamiento.⁷

Otro contraste relevante es el de Brasil e India frente al Reino Unido. En 2020 Brasil lanzó PIX, un sistema que transformó rápidamente la forma en que se realizan pagos y transferencias en el país. Ese mismo año India ya registraba cerca de 50 millones de transacciones diarias utilizando UPI, su infraestructura equivalente. Para 2021, Brasil ya alcanzaba alrededor del 44 % de ese volumen.

Lo interesante es que el Reino Unido había sido pionero con Faster Payments Service (FPS), lanzado ocho años antes que UPI y doce años antes que PIX. Sin embargo, su volumen transaccional actual representa apenas entre una tercera parte y la mitad de lo que hoy registran India y Brasil.⁷

México, por su parte, lanzó SPEI en 2004, uno de los sistemas de transferencias electrónicas más robustos del mundo. Aun así, iniciativas posteriores como CoDi han enfrentado mayores retos para replicar ese impacto. La comparación con FedNow también resulta interesante: entre ambos sistemas existe una diferencia de 19 años, aunque ambos persiguen objetivos similares en términos de transferencias inmediatas.⁸

La digitalización de la economía

Conviene ir más allá de los métodos de pago alternativos o de los pagos digitales como tales. La transformación que está ocurriendo es más profunda que simplemente reemplazar el efectivo al momento de pagar una compra.

Antes que nada, es importante aclarar algo: el efectivo cumple funciones relevantes dentro del sistema financiero. Proporciona estabilidad, certidumbre y acceso en múltiples contextos, por lo que su desaparición total tampoco sería deseable. Este artículo, por lo tanto, no plantea eliminar el efectivo, sino entender mejor el papel que juega dentro de un ecosistema económico en transición.

A partir de ahí surge una pregunta fundamental:

¿cuál es la misión de las finanzas?

Una forma sencilla de responderla podría resumirse en tres dimensiones:

- Permitir el bienestar de las personas y el crecimiento de los negocios

- Crear cadenas productivas capaces de generar riqueza

- Administrar los recursos en beneficio de la sociedad

El desafío aparece cuando los distintos nodos del ecosistema económico no están digitalizados. En esas condiciones, esa misión encuentra barreras operativas importantes. El efectivo no es el problema en sí mismo; simplemente es uno de los elementos que evidencian esas limitaciones.

La consecuencia de este fenómeno puede describirse como pobreza digital, o digital gap.

El verdadero desafío no es la digitalización de un producto o servicio aislado, sino la transición hacia una economía que funcione como un sistema digital integrado.

En el caso de América Latina, esto adquiere una dimensión estratégica. Como se mencionó en nuestro artículo anterior “América Latina 2026: crecimiento moderado, decisiones exigentes”, una de las formas de enfrentar el entorno económico es ampliar las cadenas de valor más allá de las fronteras nacionales. Hoy, para muchas empresas, operar dentro de un solo país ya no es suficiente.

El comercio electrónico ilustra bien este proceso. La digitalización suele comenzar con el inventario, pero rápidamente se extiende al registro contable de las ventas, al despacho desde el almacén, al seguimiento logístico y a la atención al cliente. En ese contexto, toda la operación puede quedar vinculada a una misma llave digital compuesta por identificadores como order ID y customer ID.

Si volvemos al terreno de los pagos, consumidores y negocios necesitan soluciones que funcionen de forma transfronteriza, multimoneda y omnicanal: pagos iniciados en línea pero completados en una sucursal, transacciones mediante opciones como click to pay o recursos que puedan dirigirse indistintamente a una cuenta bancaria tradicional, a un neobanco, a una billetera digital o incluso retirarse en efectivo a través de redes de cajeros automáticos o corresponsales.

Un ejemplo claro de esta evolución es el modelo que utilizan Western Union o MoneyGram en el negocio de remesas. Estas empresas han digitalizado gran parte de su ecosistema partiendo del dinero físico, pero permitiendo que los recursos se muevan y se utilicen a través de múltiples canales. En ese sentido, muestran cómo es posible conectar el mundo analógico con el digital.⁹

Qué habilita realmente la digitalización

Pero entonces surge una pregunta más profunda:

¿qué es lo que realmente habilita la digitalización de la economía?

Desde la perspectiva de Acertiqa, se trata de conectar un mundo dinámico e interdependiente que todavía depende en gran medida de procesos analógicos: la pluma, el papel y el efectivo. Desde una visión más operativa, Clip, fintech mexicana enfocada en inclusión financiera, describe la digitalización como un verdadero caballo de Troya capaz de habilitar múltiples transformaciones dentro del ecosistema económico, entre ellas:

- Nuevas funciones de comercio

- Acceso a clientes más allá de la barrera física

- Alternativas de pago dentro de un ecosistema financiero más amplio

- Acceso a servicios financieros

- Automatización de la cadena de proveeduría

En un plano más estructural, Acertiqa identifica varias capacidades que emergen cuando la digitalización se vuelve parte integral del funcionamiento económico:

- Experiencias verdaderamente omnicanal

- Plataformas unificadas de operación y gestión

- Centralización de la tesorería corporativa (in-house banks)

- Inteligencia de datos aplicada a la toma de decisiones

Hoy distintos actores —financieros y no financieros, tradicionales y emergentes— están impulsando iniciativas para cubrir alguna parte del proceso de pago. Esto ha ampliado las alternativas frente al uso del efectivo, pero también revela una limitación importante: muchos de estos esfuerzos avanzan de manera fragmentada y bajo las restricciones propias de cada industria.

La transformación no puede depender de un solo frente. Para que la digitalización genere efectos estructurales, debe avanzar de manera coordinada en toda la economía. Y es precisamente en contextos como la Copa del Mundo donde esa coordinación puede acelerarse.

Las implicaciones estratégicas

La invitación es observar esta transformación desde una perspectiva más amplia y periférica.

1. Repensar la digitalización más allá de los procesos

Digitalizar no significa únicamente automatizar procesos o adoptar herramientas tecnológicas. También implica replantear la forma en que operan los negocios dentro de una economía interconectada.

2. Entender cómo cambian las dinámicas competitivas

Los retailers nativos digitales (e-tailers) han reconfigurado las cadenas logísticas e impulsado la aparición de empresas de última milla que luego evolucionan hacia transporte o servicios financieros. En este entorno, el competidor puede surgir desde cualquier punto del ecosistema.

3. Observar el comportamiento real del consumidor

Los consumidores ya no solo buscan resolver una necesidad puntual; buscan conveniencia integrada en toda su vida digital. La fidelidad se inclina hacia quienes logran combinar ambas cosas. Además, los canales de interacción continúan expandiéndose: una aplicación puede operar desde un teléfono, una consola de videojuegos, una Smart TV o incluso integrarse a la pantalla del automóvil para realizar pagos o compras.

4. Seguir la agenda global

El año 2030 se ha convertido en un horizonte estratégico para organismos como la ONU, el Banco Mundial y el G20 en materia de digitalización. Ignorar esta tendencia ampliará inevitablemente la brecha digital.10 11 12 Adicional, los fenómenos tecnológicos rara vez ocurren de manera aislada; tienden a conectarse y a generar efectos sistémicos. La consolidación del smartphone a partir de 2007 es un ejemplo claro de cómo una innovación puede reconfigurar múltiples industrias simultáneamente.13

5. Comprender el papel de las economías emergentes

Aunque suelen avanzar cerca de una década detrás de las economías maduras, muchas economías emergentes adoptan tecnologías cuando ya han superado su fase experimental, lo que les permite alcanzar rápidamente niveles de adopción cercanos al 30 %, un punto a partir del cual una innovación suele convertirse en estándar de facto e impulsando transformaciones más profundas.

Cuando el ecosistema empieza a conectarse

Un ejemplo que ilustra esta lógica es el trabajo que J.P. Morgan impulsa a través de sus Tech Centers alrededor del mundo. En algunos de sus programas orientados a jóvenes creadores digitales se han planteado proyectos como el desarrollo de marketplaces de trabajos estudiantiles, donde los jóvenes pueden encontrar tareas que realizar en su tiempo libre, negociar condiciones y recibir el pago digitalmente dentro de la misma plataforma. Los recursos pueden depositarse directamente en una billetera digital, desde donde los estudiantes pueden utilizarlos en distintos entornos digitales, por ejemplo dentro de marketplaces de videojuegos u otros servicios en línea.

Más allá del caso específico, lo interesante es la lógica detrás de estas iniciativas: conectar distintos nodos del ecosistema económico dentro de una misma experiencia digital. Algunos de esos jóvenes —o muchos otros que ya piensan de esta manera— probablemente asistirán con sus padres a algún partido de la Copa del Mundo. Y mientras disfrutan del espectáculo, seguirán imaginando nuevas formas de conectar comercio, servicios financieros, plataformas digitales y experiencias cotidianas.14

La trampa del arquero novato

La situación puede resumirse con una analogía sencilla. Un arquero experimentado no se obsesiona con el centro de la diana. Su atención está en el proceso: la postura, la tensión del arco, la respiración, el punto de liberación de la flecha. El arquero novato, en cambio, fija la vista únicamente en el centro del objetivo. Visualiza el resultado antes de preparar el lanzamiento. Algo parecido ocurre cuando se habla de pagos digitales. Con frecuencia el debate se concentra en el punto visible del sistema —el momento del pago— como si ese fuera el verdadero centro de la transformación.

Pero los pagos son solo la flecha.

Lo que realmente determina el resultado es todo lo que ocurre antes: la infraestructura digital, la interoperabilidad entre sistemas, la logística del comercio electrónico, la identidad digital, la gestión de datos y la integración entre plataformas, empresas e instituciones financieras.

Cuando solo modernizamos una parte del sistema, es como si el arquero estuviera convencido de que la flecha ya está en el centro de la diana antes de haber tensado el arco.

La digitalización de la economía exige algo distinto: preparar todo el proceso.

Y mientras gobiernos, empresas y plataformas intentan conectar esos nodos, hay alguien que ya está viviendo el resultado de esa transformación —o de su ausencia—: el consumidor.

Será él quien, al recorrer aeropuertos, ciudades, comercios y servicios durante la Copa del Mundo, evalúe si la experiencia funciona como un sistema integrado…

o si la flecha nunca estuvo realmente preparada para llegar al centro de la diana.

Referencias

1 World Bank. (2024). Land area (sq. km). https://data.worldbank.org/indicator/AG.LND.TOTL.K2

2. United Nations, Department of Economic and Social Affairs, Population Division. (2024). World Population Prospects 2024. https://population.un.org/wpp/

3. World Bank. (2024). Population, total. https://data.worldbank.org/indicator/SP.POP.TOTL

4. Reuters. (2025, November 19). U.S. tourism expected to score big with FIFA World Cup. Reuters. https://www.reuters.com/sports/soccer/us-tourism-expected-score-big-with-fifa-world-cup-2025-11-19/

5. Reuters. (2026, January 14). Soccer: FIFA receives record 500 million ticket requests for 2026 World Cup. Reuters. https://www.reuters.com/sports/soccer/soccer-fifa-receives-record-500-million-ticket-requests-2026-world-cup-2026-01-14/

6. Getswish AB. (2026). Swish for charity. Swish. Recuperado el 14 de marzo de 2026, de https://www.swish.nu/charity?cat=Health+and+care

7. ACI Worldwide & GlobalData. (2023, 29 de marzo). Prime Time for Real-Time 2023. ACI Worldwide.

8. Banco de México. (s. f.). SPEI®, transferencias. Banco de México. https://www.banxico.org.mx/servicios/spei_-transferencias-banco-me.html

9. Western Union. (2026). Western Union: Envío de dinero en línea. Western Union. https://www.westernunion.com/us/es/home.html

10. United Nations. (n.d.). Goal 9: Industry, innovation and infrastructure. United Nations Sustainable Development Goals. https://sdgs.un.org/goals/goal9

11. G20. (2016). G20 high-level principles for digital financial inclusion. Global Partnership for Financial Inclusion. https://www.gpfi.org/sites/default/files/G20%20High%20Level%20Principles%20for%20Digital%20Financial%20Inclusion.pdf

12. World Bank. (2023). Digital financial inclusion. World Bank Group. https://www.worldbank.org/en/topic/financialinclusion/publication/digital-financial-inclusion Nota: los objetivos del Banco Mundial, se actualizan con base en la Agenda 2030 de Naciones Unidas (ODS) y G20 High-Level Principles for Digital Financial Inclusion

13. Telefónica. (2023, 27 de junio). El primer smartphone: una historia de innovación. Telefónica. https://www.telefonica.com/es/sala-comunicacion/blog/primer-smartphone/

14. JPMorgan Chase & Co. (s. f.). Programs. JPMorgan Chase & Co. https://www.jpmorganchase.com/careers/explore-opportunities/programs

Meet the Author

Abraham Corro

CEO

CEO de Acertiqa y estratega en inteligencia de mercado. Con amplia trayectoria en tecnología y SaaS, convierte la analítica en visión ejecutable y el crecimiento en una disciplina basada en propósito, eficiencia y aprendizaje continuo.

© 2025 Acertiqa. All rights reserved.